Le chèque cadeau multi-commerces des Vitrines de Guéret a plusieurs avantages pour les entreprises et les comités d’entreprises :

- Notre chèque cadeau est dématérialisé et donc simple à gérer : facile et rapide à commander et à livrer,

- Il est entièrement paramétrable : montant, événement, format papier ou e-mail,

- Il favorise la consommation locale et diminue l’évasion commerciale,

- Il bénéficie d’une législation incitative pour les PME et les Comités d’entreprise par l’intermédiaire d’une fiscalité attractive d’exonération de charges sociales induisant des économies par rapport à d’autres systèmes de rétribution des salariés,

- C’est un outil de management original, simple d’utilisation et particulièrement avantageux pour dynamiser les résultats de l’entreprise,

- Il se distingue des chèques-cadeaux nationaux peu adaptés à l’offre de qualité des commerçants indépendants,

- Il ouvre l’accès à une plus grande diversité de biens et services d’un lieu géographique à proximité et pas seulement d’enseignes particulières,

Commander des chèques cadeaux pour les entreprises et comités d’entreprises

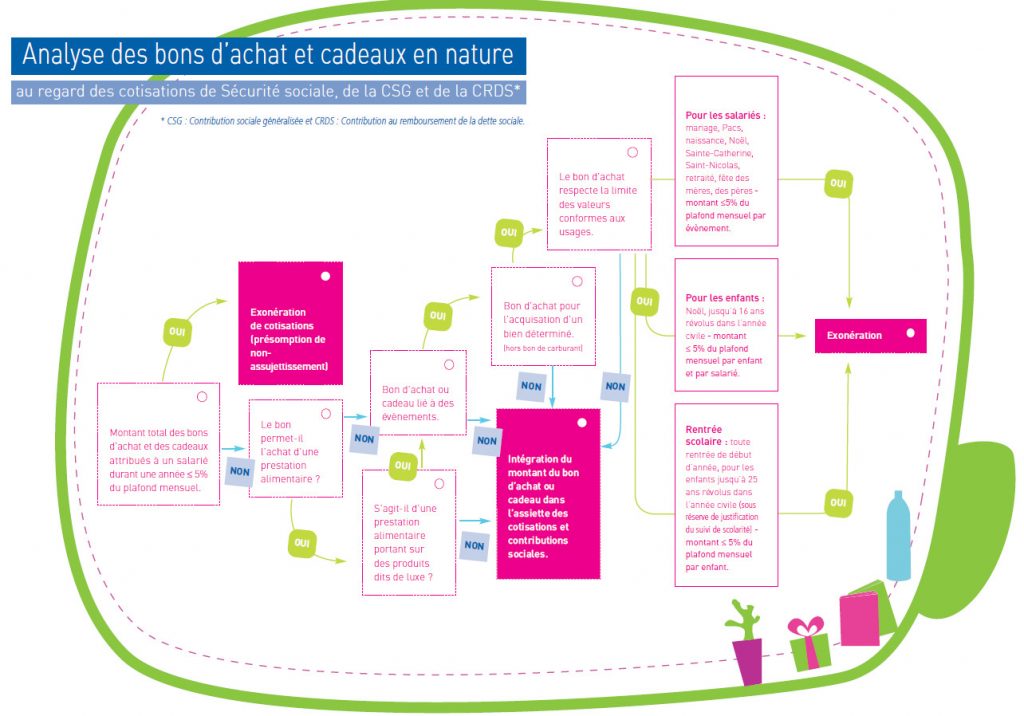

Conditions d’exonération de cotisations sociales des chèques cadeaux :

Lorsque le montant global de l’ensemble des bons d’achat et cadeaux attribué à un salarié au cours d’une année civile n’excède pas 5 % du plafond mensuel de la Sécurité sociale (soit 193 € en 2024), ce montant est non assujetti aux cotisations de Sécurité sociale.

Si ce seuil est dépassé sur l’année civile, il convient de vérifier pour chaque évènement ayant donné lieu à l’attribution de bons d’achat, si les trois conditions suivantes sont remplies :

1 – L’attribution du bon d’achat doit être en lien avec l’un des évènements suivants

• la naissance, l’adoption,

• le mariage, le pacs,

• le départ à la retraite,

• la fête des mères, des pères,

• la Sainte-Catherine, la Saint-Nicolas,

• Noël pour les salariés et les enfants jusqu’à 16 ans révolus dans l’année civile,

• la rentrée scolaire pour les salariés ayant des enfants âgés de moins de 26 ans dans l’année d’attribution du bon d’achat (sous réserve de la justification du suivi de scolarité). Par « rentrée scolaire », il faut entendre toute rentrée de début d’année scolaire, universitaire… peu importe la nature de l’établissement : établissement scolaire, lycée professionnel, centre d’apprentissage…

Les bénéficiaires doivent être concernés par l’évènement. Par exemple, un salarié sans enfant n’est pas concerné par les bons d’achat remis pour la rentrée scolaire, pour le Noël des enfants, ou pour la fête des mères/pères.

2 – L’utilisation du bon doit être en lien avec l’évènement pour lequel il est attribué

Le bon d’achat doit mentionner soit la nature du bien qu’il permet d’acquérir, soit un ou plusieurs rayons de grand magasin ou le nom d’un ou plusieurs magasins.

Le bon d’achat ne peut être échangeable contre du carburant ou des produits alimentaires, à l’exception des produits alimentaires courants dits de luxe dont le caractère festif est avéré.

Lorsqu’il est attribué au titre du Noël des enfants, le bon d’achat devra permettre l’accès à des biens en rapport avec cet évènement tels que notamment les jouets, les livres, les disques, les vêtements, les équipements de loisirs ou sportifs. Lorsqu’il est attribué au titre de la rentrée scolaire, le bon d’achat devra permettre l’accès à des biens en rapport avec cet évènement (fournitures scolaires, livres, vêtements, micro-informatique).

3 – Son montant doit être conforme aux usages

Un seuil de 5 % du plafond mensuel de la Sécurité sociale est appliqué par évènement et par année civile. Les bons d’achat sont donc cumulables, par évènement, s’ils respectent le seuil de 5 % du plafond mensuel.

Deux évènements ont nécessité des adaptations de ce seuil de 5 % :

• pour la rentrée scolaire, il est de 5 % du plafond mensuel par enfant,

• pour Noël, le seuil est de 5 % par enfant et 5 % par salarié.

Dans le cas particulier où deux conjoints travaillent dans la même entreprise, le seuil s’apprécie pour chacun d’eux.

Bon à savoir

Si ces trois conditions ne sont pas simultanément remplies, le bon d’achat est soumis aux cotisations de Sécurité sociale pour son montant global, c’est-à-dire en totalité et dès le 1er euro.

Lien : URSSAF